廃業を検討しているが借入金があり悩んでいる場合の対応について!!!

はじめに

日本全体において、令和7年(2025年)までに、平均引退年齢である70歳を超える中小企業・小規模事業者(以下「中小企業」という。)の経営者は約245万人、うち約半数の約127万人が後継者未定と見込まれています。

後継者不在の中小企業は、将来の見通しが立っていないにもかかわらず、何らの対策も講じない場合には、廃業せざるを得ませんが、会社に借入金があり経営者保証をしている場合には廃業もできません。

また、仮に突然経営者がなくなった場合には、従業員の雇用が失われたり、取引の断絶によりサプライチェーンに支障が生じたりするなど、多くの関係者の混乱を招き、ひいては地域経済にも悪影響を生じさせるおそれがあります。

この問題を解決する策としてM&Aにより社外の第三者に事業を引き継ぐことで、経営者保証からの解放、従業員の雇用の確保、サプライチェーンの維持を図ることができます。

しかしながら、中小企業全体で見れば、いまだ M&A により社外の第三者が事業を引き継ぐことに抵抗感がある経営者は多く、また、実際に進めようと思っても、M&A に対する知見、経験もない場合も多いことから、結果として なんの対策もされていない経営者が多いのが実態です。

近年、事業引継ぎ支援センター等の公的機関の充実や、中小企業を対象とした M&A の仲介等を務める民間の M&A 専門業者の増加により、中小企業の M&Aに関する環境整備も図られつつありますが、今後更なる増加が見込まれる中小企業のM&A が円滑に促進されるためには、より一層、公的機関、民間の M&A 専門業者、金融機関、商工団体、士業等専門家等の関係者による適切な対応が重要との認識があり中小企業庁がM&Aガイドラインを改訂しました。

中小M&Aガイドラインとは

M&A に関する意識、知識、経験がない後継者不在の中小企業の経営者の背中を押し、M&A を適切な形で進めるための手引きを示すとともに、これを支援する関係者が、それぞれの特色・能力に応じて中小企業の M&A を適切にサポートするための基本的な事項を併せて示すため、旧ガイドラインを全面的に改訂されました。

M&A売り手側のメリット

1.経営者保証が外せて資金繰りの心配から解放される

廃業を検討している経営者の悩みは経営者保証をどのように外すかだと思われます。会社を売却する際に、経営者保証を外すことを条件にすることができますので、経営者保証の悩みから解放されます。

2.従業員・取引先等への影響の緩和

事業を社外の第三者に譲り渡して存続させることにより、従業員の職場を残して雇用の受皿を守ることができます。また、取引先(仕入先・得意先等)との取引関係を継続させることができれば、地域におけるサプライチェーンの維持にも資することになります。特に、地域の中核企業と言われる規模の企業であれば、何らの対策も行わずに廃業した場合、多くの従業員の雇用が失われ、地域のサプライチェーンにも大きな穴が生じるおそれがあります。このように、譲り渡し側経営者は、自身の従業員・取引先等への影響を緩和するという観点でも、中小 M&A には意義があります。

M&A買い手側のメリット

財務の状況、事業規模や保有不動産等は財務情報とわかりやすいですが、高い技術力や優良な取引先との人脈・商流、優秀な従業員、地域内・業界内における知名度・ブランド・信用、業歴、業界内シェア、店舗網、知的財産権(特許権等)やノウハウ、事業分野の将来性、許認可等といった無数の非財務情報も評価の対象となります。買収企業が長い年月をかけて築いてきたものは魅力的であります。たとえ債務超過であったとしても新規事業を始めるときの資本浸食を考えたらならば、M&Aで新規事業をすることも検討できると思います。

売り手側の留意点

・早期決断が重要

希望する譲り受け側とのマッチングには、数か月~1年程度の時間を要することが見込まれることから、早期に判断して動き出すことが重要です。特に、中小 M&A についての判断は、日頃の繁忙等に追われることで後ろ倒しになりがちでありますが、決断が遅れれば遅れるほど中小 M&A の選択肢は狭まる傾向にあります。特に業績が良くない場合には、資金繰りが尽きてしまい身動きを取れなくなるケースも見られるので早期の判断が求められます。実際、判断が遅れた結果、廃業費用すら捻出できない状況に陥るケースもあるので、家族、従業員や取引先等に迷惑を掛けないためにも、経営者は、早期に判断し、対応を見極めることが重要であります。

・秘密保持の徹底

中小 M&A に関する手続の全般にわたり、秘密を厳守し情報の漏えいを防ぐことは極めて重要です。外部はもちろん、親戚や友人、社内の役員・従業員に対しても、知らせる時期や内容には十分注意する必要があります。中小 M&A の最終契約締結前に、極秘に親族や幹部役員等のごく一部の関係者にのみ知らせることもあありますが、それ以外の関係者に対しては、原則として可能な限りクロージング後(早くとも最終契約締結後)に知らせるべきであります。取引先や従業員に意図せず情報が伝わってしまったり、経営者が不用意な一言を発したりしたせいでトラブルとなり、中小 M&A が頓挫してしまうケースも多々見受けられます。この点には、初期から注意しておく必要がある。譲り渡し側が自ら譲り受け側を探す場合に、取引先や同一地域内の同業者等に打診するときにも、同様に注意が必要です。中小 M&A に関する情報を関係者に知らせる時期については、まず譲り渡し側・譲り受け側双方において協議されることをお勧めします。また、複数の支援機関に相談して複数の支援機関がマッチング支援を試みる場合には、譲り渡し側に関する情報が必要以上に外部に流出するおそれがあり、むしろ譲り渡し側にとってリスクとなり得るため注意が必要です。例えば、複数の支援機関が、同じ譲り渡し側の情報を同じ譲り受け側に紹介することにより、情報が出回っているように感じられ、譲り受け側の心証が害されることがあり得ます。そのため、譲り渡し側は、基本的には単独の支援機関にマッチング支援を依頼することが多いですが、仮に別の支援機関にもマッチング支援を依頼したり、セカンド・オピニオンを求めたりすることを希望する場合には、事前にその旨を元の支援機関に伝えておく必要があります。

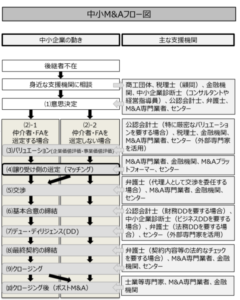

M&Aの流れ

中小 M&A は、以下のフロー図の「中小企業の動き」に記載の流れに沿って進むことが多いです。

顧問の士業等専門家(特に顧問税理士)に相談することも多いと思われますが、自身が相談しやすいと考えられれば、所属する商工団体、取引金融機関等に相談してもよいとおもいます。公的機関である事業引継ぎ支援センターや、政府系金融機関である日本政策金融公庫(参考資料5「日本政策金融公庫『事業承継マッチング支援』」参照)でも相談を受けています。

その際には、まず、直近3年分の税務申告書・決算書(損益計算書・貸借対照表を含む。)・勘定科目内訳明細書の写しを用意すれば十分です。可能であれば会社案内や自社ホームページの写し等といった、譲り渡し側の事業の概要が分かる資料も用意できるとよいです。

中小 M&A の意思決定がまだ済んでいないから相談を控えるのではなく、むしろ、意思決定がまだ済んでいないからこそ相談することが必要があります。なお、支援機関への相談の際には、自分にとってマイナスな情報や後ろめたい情報ほど先に伝えておく真摯な姿勢が望まれる。これにより支援機関も課題への対応策や解決方法等を早期に検討しやすくなり、円滑な中小 M&A に資することになります。

仲介者・FA を選定するときの注意点

仲介契約・FA 契約を締結する際は、中小 M&A に関する希望条件を明確に伝えつつ締結前に納得がいくまで十分な説明を受けることが必要であり、特に業務の具体的な内容や報酬の妥当性等については、必要に応じて事業引継ぎ支援センターを含め、他の支援機関に意見を求めること(セカンド・オピニオン)も有効です。(なお、仲介契約・FA 契約締結後においては、譲り渡し側・譲り受け側の情報の管理等の観点から、元の支援機関がセカンド・オピニオンを許容しないことがあるため、このような場合には元の支援機関とよく相談してください。)

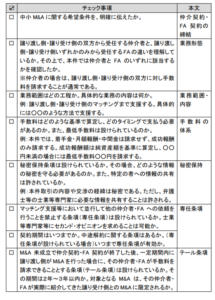

仲介契約・FA 契約の締結に当たっては、その主なポイントを列記したチェックリストも必要に応じて活用してください。

チェックリスト

手数料体系

一般的には、次のような体系をしているところが多いです。

・着手金(主に仲介契約・FA 契約締結時に支払う)

・月額報酬(主に一定額を毎月支払う)

・中間金(例えば基本合意締結時等、案件完了前の一定の時点に支払う)

・成功報酬(主にクロージング時等の案件完了時に支払う)

ただし、これらはあくまで例示に過ぎず、手数料の金額や体系は、各仲介者・FAによって異なります。

成功報酬については中小企業庁はレイマン方式及び、報酬体系も以下の通りの体系を推奨しています。

レーマン方式は、「基準となる価額」に応じて変動する各階層の「乗じる割合」を、各階層の「基準となる価額」に該当する各部分にそれぞれ乗じた金額を合算して、報酬を算定する手法です。

譲り渡し側が小規模である場合には、「基準となる価額」が小さく、十分な成功報酬を確保できないケースもあり得るため、これに備えて最低手数料を設けることを推奨しています。

記

| 基準となる価額(円) | 乗じる割合(%) |

| 5億円以下の部分 | 5 |

| 5億円超10億円以下の部分 | 4 |

| 10億円超50億円以下の部分 | 3 |

| 50億円超100億円以下の部分 | 2 |

| 100億円超の部分 | 1 |

ここで注意したいのは、基準となる価格です。基準となる価格ですが、売買価格なのか、移転する資産価格なのかで金額が違ってきますので、確認することをお勧めします。

売る側が債務超過の場合

売る側である債務超過企業が債務整理手続を要する場合に、債権者への弁済額・弁済時期等を含む弁済計画(再生計画)を策定する必要上、実態貸借対照表・清算貸借対照表等を作成することがあります。また、公認会計士は、民事再生手続における財産評定(民事再生法第124条第1項参照)等、法定の手続を担うこともあります。

債務超過企業の中小 M&A 支援に伴う債務整理手続に携わる公認会計士は、時機を逸しないよう早期の支援が重要であることから、弁護士等と連携しながら、信頼性のある財務書類等の作成により手続の円滑な進行に貢献することが期待されています。この点については、「中小企業施策調査会研究報告第3号 公認会計士による中小企業の事業承継支援-事業継続・廃業に対する早期判断とその支援手法について」(平成30年1月15日、日本公認会計士協会)を参照されるとよいと思います。

なお、債務超過企業においては、経営者保証に係る保証債務の整理が問題となる場合もある。前述の「経営者保証に関するガイドライン」に即した対応について助言することが望ましい。この点については、「中小企業施策調査会研究報告第4号 『保証人の資力に関する情報』における公認会計士による実務」(平成30年12月25日、日本公認会計士協会)を参照されるとよいと思います。

なお、債務超過企業であっても、譲り受け側にとって事業に魅力を感じられるような場合には、中小 M&A が実現する可能性が見込まれます。この場合、主に以下の観点を踏まえて支援を行うことが望まれます。

ア 資金繰りへの配慮

債務超過企業は資金繰りに余裕のないケースが多く見られるため、資金繰りに配慮する必要があります。資金繰りが確保できている間は譲り受け側(スポンサー)探索等のための時間的余裕がありますが、早期に資金繰りが尽きること(資金ショート)が見込まれる場合には、それについての対応を検討することが重要となります。M&A仲介業者で資金調達の支援をしている場合には相談してみてはいかがでしょうか。

イ 私的整理手続の検討

金融機関からの借入等が多く、金融機関に対する債務(金融債務)の支払が資金繰りを圧迫している場合には、まずその元金等の支払の猶予(リスケジュール)を受け、裁判所の関与なしに、交渉により債務減免等に関する金融機関の同意を得ていく手続(私的整理手続)を検討することをお勧めします。私的整理手続は、裁判所の関与下で行う債務整理手続(法的整理手続)と異なり、官報等により公表されないため、事業や信用の毀損を防ぎやすいからです。

債権者との交渉をより円滑に進めるためにも、各都道府県に設置されている中小企業再生支援協議会や、裁判所の関与下で行うものの官報等により公表されない特定調停手続等といった、一定の手続準則を示した第三者的機関の関与下において行う私的整理手続(準則型私的整理手続)の実施を目指すことがよいと思われます。

事業再生局面においては、別会社(第二会社)に譲り渡し側の事業を移転し、第二会社において事業の再建を目指すという方式(第二会社方式)を選択することが多いです。その際には、中小企業再生支援協議会の関与下で事業譲渡等を実行し、その後の譲り渡し側の会社を特別清算手続で整理したり、特定調停手続を実施したりする等の手法を採用するケースが見られます。

まとめ

後継者がいなく、高齢の経営者はM&Aの検討を強くお勧めします。なぜならば、経営者保証がある場合、保証債務は相続されるため、相続人に負担を強いることになるからです。また、従業員、販売先、仕入先も引継先が決まっていれば安心できるからです。

考え悩む前に、顧問税理士、所属している商工団体、金融機関に相談してみましょう。よい解決策があるかもしれません。

【Ebook】

経営者のためのZ世代社員のトリセツ

無料配布中!