経営者の個人保証を外すには

経営者保証とは

経営している会社が金融機関から借り入れをする際に社長様が会社を連帯保証することを経営者保証といいます。

金融機関のメリットとしては、信用補完としての機能があり、融資をしやすくするメリットがありますが、会社が倒産した場合、連帯保証人としての社長様が、多額の借入金を返済しなくてはなりません。

倒産した場合のケースとしては、ほとんどの経営者の方が、夜逃げまたは、自己破産をして生活の再建をしなくてはなりません。

経営者保証のデメリットとしては以下のことが挙げられます

- 思い切った挑戦がしずづらい

- 事業承継が難しい

- 早いタイミングでの事業をやめる決断を妨げる

以上のデメリットを克服するために、経営者保証ガイドラインが作成されました。

経営者保証ガイドラインとは

平成25年12月、「経営者保証に関するガイドライン(以下、ガイドラインとします)」が公表され、平成26年2月から運用が開始されました。

このガイドラインは、金融庁と中小企業庁の後押しで、日本商工会議所と一般社団法人全国銀行協会を事務局とする「経営者保証に関するガイドライン研究会」の検討の成果としてまとめられたもので、融資の際に経営者保証が不要な条件を明らかにするとともに、早期に事業再生や廃業を決断した場合は経営者に一定の生活費を残し「華美でない自宅」に住み続けられる可能性などを示したものです。新規融資はもとより既契約の融資についても、融資条件の見直しや借り換えなどの際に考慮されることになりました。

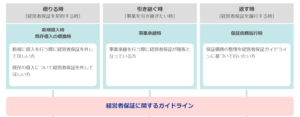

支援の全体図

借入をする時、事業を引き継ぐ時、返す時(保証履行をする時)に一定の条件をクリアすれば、経営者保証を外したり、仮に会社が倒産した時など一定の資産を残すことができます。

経営者保証ガイドラインとは「中小企業、経営者、金融機関共通の自主的なルール」と位置付けられており、法的な拘束力はありませんが、関係者が自発的に尊重し、遵守することが期待されています。経営者保証を解除するかどうかの最終的な判断は、金融機関にゆだねられています。

借りるとき

・新規に借入を行う際に経営者保証を外してほしい方

・既存の借入について経営者保証を外してほしい方

一定の条件を満たせば、経営者保証を外してくれる可能性があります。

事業を引き継ぐとき

・事業承継やM&Aで経営者保証が障害となっている方

一定の条件を満たせば、経営者保証を外してくれる可能性があります。

会社が倒産し保証履行のとき

仮に会社が倒産し代表者が会社を連帯保証していた場合、一定の資産を残すことができます。

- 破産時の自由財産(99万円)は、原則として経営者の手元に残る

- 金融機関は、事業再生等の早期着手により法人からの回収見込額が増加した場合、自由財産に加えて「一定期間の生活費(雇用保険の考え方を参考に、年齢等に応じて約100万円~360万円)」を経営者に残すことを検討

- 金融機関は、「華美でない自宅」について、経営者の収入に見合った分割弁済をする等により、経営者が自宅に住み続けられるよう検討

- 保証債務履行時点の資産で返済し切れない保証債務の残額は、原則として免除する

経営者保証ガイドラインの3要件

以下の3要件の全てまたは一部を満たせば経営者保証なしで融資を受けられる可能性があります。

また、すでに提供している経営者保証を見直すことができる可能性があります。

法人と経営者の関係の明確な区分・分離

- 融資を受けたい企業は、役員報酬・賞与・配当、オーナーへの貸付など、法人と経営者の間の資金のやりとりを、「社会通念上適切な範囲」を超えないようにする体制を整備し、適切な運用を図る。

- そうした体制の整備・運用状況について、公認会計士・税理士などの外部専門家による検証を行い、その結果を債権者に適切に開示することが望ましい。

財務基盤の強化

- 融資を受けたい企業は、財務状況や業績の改善を通じた返済能力の向上に取り組み、信用力を強化する。

経営の透明性

- 融資を受けたい企業は、自社の財務状況を正確に把握し、金融機関などからの情報開示要請に応じて、資産負債の状況や事業計画、業績見通し及びその進捗状況などの情報を正確かつ丁寧に説明することで、経営の透明性を確保する。

- 情報を開示した後に、事業計画・業績見通し等に変動が起きた場合は、自発的に金融機関に報告するなど、適時適切な情報開示に努める。

その他の事項

経営者保証3要件の充足度合に応じて以下のことも金融機関に求められています。

「保証を求めない融資」や「代替的な融資手法」の検討

- 融資を求める企業が上述のような経営状況の場合、金融機関には、「経営者保証を求めない融資」や「経営者保証付き融資に代わる融資の方法(代替的な融資手法)」を検討することが求められます。

〔代替的な融資手法〕

- 停止条件や解除条件付保証契約(※)

- 流動資産担保融資(ABL)(※)

※停止条件付保証契約とは主たる債務者が特約条項(コベナンツ)に抵触しない限り保証債務の効力が発生しない保証契約をいいます。解除条件付保証契約とは主たる債務者が特約条項(コベナンツ)を充足する場合は保証債務が効力を失う保証契約をいいます。停止条件又は解除条件付保証契約の特約条項(コベナンツ)の主な内容は、以下のとおりです(具体的な内容は個別案件における当事者間の調整により確定)。

➢役員や株主の変更等の対象債権者への報告義務

➢試算表等の財務状況に関する書類の対象債権者への提出義務

➢担保の提供等の行為を行う際に対象債権者の承諾を必要とする制限条項等

➢外部を含めた監査体制の確立等による社内管理体制の報告義務等

※ABL(Asset Based Lending)とは、企業が保有する在庫や売掛金等を担保とする融資手法をいいます。債務者にとっては、これまで担保としてあまり活用されてこなかった在庫や売掛金等を活用することにより、資金調達枠が拡大し、円滑な資金調達に資することが期待されます。一方で、債権者にとっては、企業の在庫や売掛金等を継続的にモニタリングすることを通じて、企業の経営実態をより深く把握することが可能となり、信用リスク管理の強化が期待されます。

やむを得ず、経営者保証を求める場合の対応

やむを得ず、経営者保証を求める場合、金融機関には、以下の対応に努めることが求められます。

- 中小企業に、経営者保証の必要性や、経営者保証の変更・解除などの見直しの可能性があることなどを、丁寧・具体的に説明すること。

- 適切な保証金額を設定すること。「保証債務履行時にはガイドラインに則して適切な対応を誠実に実施する」旨を保証契約に規定すること。

中小企業の方は、金融機関に融資を申し込む際にガイドラインを活用することで、経営者保証なしでの融資を受けられる可能性があるだけでなく、経営者保証が必要な場合でも、資産や収入の状況を勘案した適切な保証金額が設定され、経営状況が改善された場合には保証契約を変更・解除できる可能性もあります。

事業再生・廃業などに伴う保証債務の整理の場合

ガイドラインによる保証債務の整理は、主債務者が事業継続を図る場合、廃業等により清算を行う場合のいずれの場合にも利用することができます。ガイドラインを利用した保証債務の整理では、経営者保証を行った経営者に対しては、以下のようなことが認められます。

ア.一定期間の生計費や華美でない自宅を残すことを債権者である金融機関に申し出ること

保証人である経営者が早期に事業再生や清算の決断を行い、債権者である金融機関にとって一定の経済合理性が認められる場合には、経営者の申し出を受けて経営者の手元に残せる残存資産に一定期間の生計費(※1)に相当する額や、華美でない自宅(※2)を含めることが、金融機関により検討されます。

※1:一定期間の生計費は、標準的な生計費(33万円/月)を、雇用保険の給付期間(90~330日を月換算)に掛け合わせた額を参考とします。

※2:自宅が店舗を兼ねていて資産の分離が難しい場合などは、事業継続等に必要な「華美でない自宅」を残すことが、債権者である金融機関により検討されます。

イ.整理手続に専門家の支援を求めること

公正な整理手続ができるように、弁護士・会計士・税理士など「専門家」による支援を受けられます。支援内容には、保証債務整理への助言や残存資産の範囲決定、弁済計画の策定などの支援があります。

ウ.保証債務が免除されたり、引き続き経営に携わったりできる可能性

債権者である金融機関からみて、一定の経済合理性が認められる場合は、経営者が引き続き経営に携わることが認められます。

会社売却や相続に向けて個人保証を外すには

事業承継や相続が発生する際にも、社長の個人保証が残っていることはそれぞれ問題になり得ます。

事業承継の場合、社長の個人保証債務は、後継者に自動的に引き継がれるわけではありません。

しかし、会社が個人保証を外せるほどの信頼を金融機関から得られていない場合には、後継者に対しても会社の債務を個人保証することを求められるでしょう。

そのことに抵抗感を感じてしまい、後継者がなかなか見つからないということも考えられます。

そのため、できるだけ現社長の任期の間に個人保証を外しておく必要性が高いといえます。

また、相続の場面でも、社長の個人保証債務は相続人に承継されてしまいます(根保証の場合は、極度額の定めがある場合に限ります)。

相続人の負担を軽減するためにも、個人保証は社長の生前に外しておきたいところでしょう。

このように、事業承継や相続の場面でも、社長の個人保証が残っていることはデメリットとして働いてしまいます。

まとめ

会社が金融機関からお金を借りる際の慣行として、社長の個人保証を取ることは実務上広く行われています。

しかし、経営者保証ガイドラインを踏まえて3つの要件を実施すれば、連帯保証なく借入ができる可能性があります。

連帯保証がなければ、思い切った挑戦をすることも可能です。そのためには、経営者保証ガイドラインの3要素を満たす必要があります。

3要件を満たすのは、日ごろから会計記帳をこまめに行うこと。現金は毎日勘定し合わせること。

しっかりとした事業計画を作成し、PDCAサイクルを回すこと。

経営サイクルを守れば、経営者保証が外すことは可能です。

【Ebook】

経営者のためのZ世代社員のトリセツ

無料配布中!